國際局勢或長期緊張,除了周期股還有哪些板塊存在機(jī)會?

3月2日,油價飆升影響下,油氣股、能源股、資源股等受益板塊大漲成為今天逆勢飄紅的主題概念。通源石油、仁智股份、準(zhǔn)油股份以及貝肯能源等個股漲停。大宗商品基金比如原油主題QDII基金也大幅增長,安油氣能源LOF、華安標(biāo)普全球石油、銀華抗通脹主題、國泰大宗商品、易方達(dá)原油、信誠全球商品主題等也都出現(xiàn)了不同程度的溢價。

近期原油、動力煤、天然氣指數(shù)均出現(xiàn)大幅上漲,其中原油期貨漲幅最為驚人。截至北京時間3月2日, WTI原油站上了2013年以來的最高點(diǎn)108美元,而布倫特原油站上了每桶110美元的高位。這種種跡象表明全球的通脹壓力正在加大,然而目前這種局勢下還有哪些板塊會充分受益?大宗商品類的基金產(chǎn)品投資者還可以進(jìn)行投資嗎?本文將重點(diǎn)分析以上問題。

油價上行期間受益的板塊不僅僅在周期

我們可以在歷史上四次石油上漲周期中找到相應(yīng)的規(guī)律。

第一次石油危機(jī)始于1973年10月第四次中東戰(zhàn)爭爆發(fā),政治和經(jīng)濟(jì)方面的原因;第二次石油危機(jī)的導(dǎo)火索是伊斯蘭革命,導(dǎo)致伊朗石油產(chǎn)量驟降;“兩伊戰(zhàn)爭”導(dǎo)致石油設(shè)施遭到破壞,石油產(chǎn)量下降;海灣戰(zhàn)爭導(dǎo)致伊拉克和科威特石油設(shè)施遭到破壞,石油產(chǎn)量急劇下降,引發(fā)了第三次石油危機(jī)。2003年至2008年間,亞洲經(jīng)濟(jì)迅速崛起,全球原油供需缺口不斷擴(kuò)大,石油價格出現(xiàn)了第四次大幅上漲。

從整個市場來看,一方面油價上漲直接導(dǎo)致了工業(yè)生產(chǎn)成本的上漲,燃料及動力、化工相關(guān)產(chǎn)品和金屬制品行業(yè) PPI同比漲幅最大;另一方面,高油價通過價格輸入和收入轉(zhuǎn)移效應(yīng)導(dǎo)致 CPI走高, CPI與固定資產(chǎn)投資、個人消費(fèi)支出呈現(xiàn)明顯負(fù)相關(guān)關(guān)系;產(chǎn)業(yè)鏈傳導(dǎo)方面,隨著產(chǎn)業(yè)鏈下移行業(yè)集中度降低,價格傳導(dǎo)作用減弱,行業(yè)影響減弱。

在第一次石油危機(jī)中,全球原油平均價格幾乎翻了四倍,而美國的國內(nèi)生產(chǎn)總值同比從5.60%下降到-0.50%;制造業(yè)總產(chǎn)值的增長率由1972、1973年的10%以上的高速增長滑落到1974和1975年的5.23%。日本經(jīng)濟(jì)受到的沖擊更大:二戰(zhàn)期間,美國國內(nèi)生產(chǎn)總值從1978年的5.5%下降到1980年的-0.30%,美國的國內(nèi)生產(chǎn)總值由1981年的2.5%下降到-1.80%,制造業(yè)總產(chǎn)值同比下降0.23%,而日本則幸免于難。第三次石油危機(jī)持續(xù)時間相對較短,對宏觀經(jīng)濟(jì)影響相對較小。第四輪油價上漲進(jìn)一步加劇了全球通脹。

以歐佩克兩次漲價為界限,第一次石油危機(jī)期間,標(biāo)普500和日經(jīng)225出現(xiàn)了兩輪大幅下跌;第二次石油危機(jī)對美日指數(shù)造成的沖擊相對較小,標(biāo)普500和日經(jīng)225指數(shù)在短暫下跌后迅速恢復(fù)并大幅回升;石油危機(jī)期間,美日股市對油價的敏感度均較高;2003年至2008年全球經(jīng)濟(jì)較為強(qiáng)勁,中、美、日三大指數(shù)均表現(xiàn)良好。

綜觀各板塊在油價漲跌階段的表現(xiàn),發(fā)現(xiàn)與油價相關(guān)的消費(fèi)、金融、工業(yè)等與油價相關(guān)的行業(yè)波動較大;能源、油氣、基礎(chǔ)材料等多數(shù)情況較為受益;金融行業(yè)表現(xiàn)出較大波動性和敏感性;電信、科技相對穩(wěn)健;市場政策等因素同樣影響板塊表現(xiàn)差異。

回顧過去,油價高企主要給行業(yè)帶來三方面影響:1)產(chǎn)業(yè)結(jié)構(gòu):例如日本,70年代高油價促使其經(jīng)濟(jì)實現(xiàn)資本驅(qū)動向技術(shù)驅(qū)動轉(zhuǎn)型;2)產(chǎn)業(yè)鏈:一方面高油價給石化行業(yè)不同環(huán)節(jié)利潤帶來擾動,另一方面帶來新工藝的發(fā)展機(jī)會;汽車產(chǎn)業(yè)鏈而言帶來了小型車的風(fēng)靡和新能源車的崛起;3)能源結(jié)構(gòu):幾次高油價使得原油在全球能源消費(fèi)生產(chǎn)中占比逐漸降低,天然氣、煤炭、核能等占比逐漸提升。

參考以往油價不斷攀升的市場表現(xiàn),投資者可以重點(diǎn)關(guān)注油價上漲期間受益較大的油氣、基礎(chǔ)材料等板塊,與之相對抗的電信、科技板塊,以及高油價帶來的化工替代工藝、新能源等替代能源行業(yè)機(jī)會。

原油基金投資還應(yīng)悠著點(diǎn)

原油基金本身具有較大的波動性,不適合穩(wěn)健投資者參與。數(shù)據(jù)顯示,2008年 NYMEX原油期貨下跌53.53%,2018年下跌24.18%,2009年上漲34.79%,2021年上漲55.50%。因此,投資原油基金投資者要做好心理準(zhǔn)備,不要把它當(dāng)作國內(nèi)石油價格那樣,每次漲跌都“溫和”。

并且3月1日,廣發(fā)道瓊斯指數(shù)(QDII-LOF)發(fā)布了溢價風(fēng)險提示公告,2月24日,廣發(fā)道瓊斯指數(shù)以1.795元收盤價收盤,與當(dāng)日1.5018元相比,溢價幅度達(dá)到19.5%。截至2月28日,廣發(fā)道瓊斯指數(shù)以1.691元收盤,明顯高于基金凈值。盲目投資高溢價基金份額的投資者可能會蒙受較大損失。自2月25日以來,該基金已連續(xù)三次發(fā)布風(fēng)險溢價提示。投資者如果盲目投資于高溢價率的基金份額,可能遭受較大損失。

關(guān)鍵詞: 還有哪些

相關(guān)推薦

-

投資710億元!滁州、馬鞍山即將上馬城市軌道交通

投資710億元!滁州、馬鞍山即將上馬城市軌道交通 -

瑤海首條AI健康生活帶、智慧健身示范區(qū)花沖公園亮相

瑤海首條AI健康生活帶、智慧健身示范區(qū)花沖公園亮相 -

安徽省引江濟(jì)淮工程條例今起施行 明確六項禁止行為

安徽省引江濟(jì)淮工程條例今起施行 明確六項禁止行為 -

石油板塊再度走高 準(zhǔn)油股份連續(xù)3個交易日漲停

石油板塊再度走高 準(zhǔn)油股份連續(xù)3個交易日漲停 -

北京成為全國首個將輔助生殖技術(shù)納入醫(yī)保地區(qū)

北京成為全國首個將輔助生殖技術(shù)納入醫(yī)保地區(qū) -

打造社區(qū)服務(wù)體系建設(shè)新樣本!西湖區(qū)民生綜合體入選

打造社區(qū)服務(wù)體系建設(shè)新樣本!西湖區(qū)民生綜合體入選 -

光伏、特高壓等概念集體拉升 中信證券重點(diǎn)推薦

光伏、特高壓等概念集體拉升 中信證券重點(diǎn)推薦 -

十四五明確實施漸進(jìn)式延遲法定退休年齡 江蘇省先行

十四五明確實施漸進(jìn)式延遲法定退休年齡 江蘇省先行 -

刷新亞洲紀(jì)錄!我國首臺13兆瓦海上風(fēng)電機(jī)組在福清下

刷新亞洲紀(jì)錄!我國首臺13兆瓦海上風(fēng)電機(jī)組在福清下 -

與凱撒旅業(yè)終止合并 眾信旅游2021年凈利預(yù)虧4.10億元

與凱撒旅業(yè)終止合并 眾信旅游2021年凈利預(yù)虧4.10億元 -

申通快遞發(fā)布2022年1月經(jīng)營簡報 快遞服務(wù)業(yè)務(wù)收入

申通快遞發(fā)布2022年1月經(jīng)營簡報 快遞服務(wù)業(yè)務(wù)收入 -

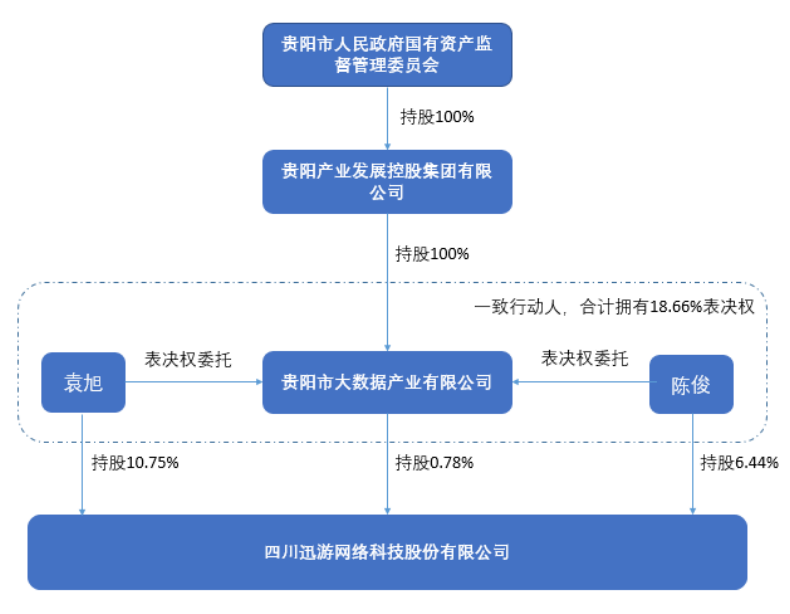

迅游科技發(fā)布公告 控股股東名稱變更為貴陽大數(shù)據(jù)

迅游科技發(fā)布公告 控股股東名稱變更為貴陽大數(shù)據(jù) -

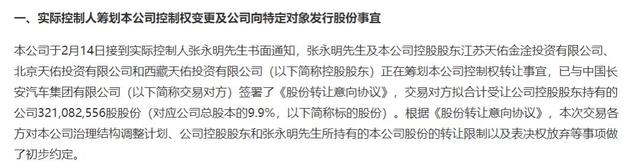

奧特佳收實際控制人書面通知 控股股東籌劃控制權(quán)轉(zhuǎn)

奧特佳收實際控制人書面通知 控股股東籌劃控制權(quán)轉(zhuǎn) -

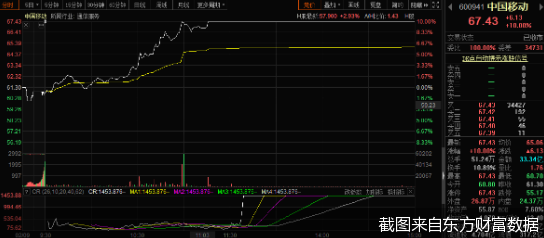

總市值暴增1300億元 中國移動強(qiáng)勢漲停成A股焦點(diǎn)

總市值暴增1300億元 中國移動強(qiáng)勢漲停成A股焦點(diǎn) -

銀保監(jiān)會發(fā)布批復(fù) 平安人壽股權(quán)投資新方正集團(tuán)獲核

銀保監(jiān)會發(fā)布批復(fù) 平安人壽股權(quán)投資新方正集團(tuán)獲核 -

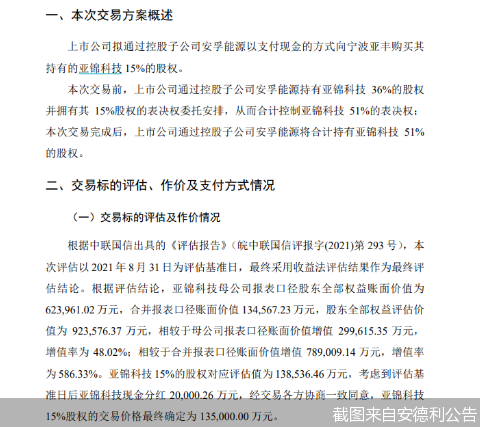

安德利業(yè)績承壓加碼轉(zhuǎn)型 擬定增募資不超13.5億元購

安德利業(yè)績承壓加碼轉(zhuǎn)型 擬定增募資不超13.5億元購

熱點(diǎn)圖集

-

國際局勢或長期緊張,除了周期股還有哪些板塊存在機(jī)

國際局勢或長期緊張,除了周期股還有哪些板塊存在機(jī) -

金佰利蓓姿為中國女性定制輕失禁護(hù)理產(chǎn)品 解決生活

金佰利蓓姿為中國女性定制輕失禁護(hù)理產(chǎn)品 解決生活 -

碳中和,酒店能做什么? —— 宏昆酒管集團(tuán)的理解

碳中和,酒店能做什么? —— 宏昆酒管集團(tuán)的理解 -

2022全國愛耳日云上音樂會 星途藝術(shù)教育學(xué)員再次獻(xiàn)

2022全國愛耳日云上音樂會 星途藝術(shù)教育學(xué)員再次獻(xiàn) - 毛里塔尼亞提里斯鈾礦開始區(qū)域勘探

- 本鋼高技術(shù)含量齒輪鋼生產(chǎn)水平上臺階 成功試制21ni

-

合生元有機(jī)奶粉,C位出道有機(jī)雙認(rèn)證虎虎生威

合生元有機(jī)奶粉,C位出道有機(jī)雙認(rèn)證虎虎生威 -

瑞晶光伏怎么樣,在智能微電網(wǎng)建設(shè)領(lǐng)域領(lǐng)先,擁有了

瑞晶光伏怎么樣,在智能微電網(wǎng)建設(shè)領(lǐng)域領(lǐng)先,擁有了 - 中怡康:2021年垃圾處理器線上線下市場量額雙降

- 河南關(guān)于煤炭企業(yè)選煤廠安全生產(chǎn)標(biāo)準(zhǔn)化評估結(jié)果的公

- 年度盤點(diǎn):進(jìn)口依賴加劇四氯乙烯市場波動,制冷劑價

- “三看三比” 將“安全會”開到現(xiàn)場

- 黃石市委常委、大冶市委書記郝勝勇赴保安鎮(zhèn)調(diào)研一季

- 公司調(diào)研|得利斯:預(yù)制菜產(chǎn)能一年內(nèi)從3萬噸提升到15

- 500艘船擁擠水域?qū)嵈囼灣晒Γ∪毡景l(fā)力無人船市場

- 一圖讀懂 | 水泥行業(yè)節(jié)能降碳改造升級實施指南