償付能力不達標 合眾人壽二季度實現(xiàn)凈利潤3.45億元

7月末,聯(lián)合資信發(fā)布信用評級公告,確定下調(diào)合眾人壽主體長期信用等級為AA-,下調(diào)“21合眾人壽”信用等級為A+。此外,合眾人壽風險綜合評級已連續(xù)兩個季度被評定為C。

作為保險企業(yè)的“生命線”,償付能力的重要性不言而喻。近日,合眾人壽保險股份有限公司(下稱合眾人壽)因償付能力不達標,吸引了眾多目光。

今年上半年,合眾人壽連續(xù)兩個季度因“最近一期風險綜合評級為C類”,而被列為“償付能力不達標”公司。

業(yè)績上,今年二季度,該公司實現(xiàn)凈利潤3.45億元,出現(xiàn)大幅回升,但保險業(yè)務(wù)收入?yún)s呈下降態(tài)勢。

除此之外,聯(lián)合資信評估股份有限公司(下稱聯(lián)合資信)發(fā)布了2021年合眾人壽的信用評級公告,確定下調(diào)合眾人壽主體長期信用等級為 AA- ,下調(diào)“21合眾人壽”信用等級為 A+。

合眾人壽還面臨著處罰、投訴問題,今年來多次遭到監(jiān)管層點名。

就償付能力不達標、信用等級下調(diào)、業(yè)績下滑、罰單等問題,《投資時報》向合眾人壽發(fā)送了溝通函,但截至發(fā)稿尚未收到回復(fù)。

償付能力不達標

合眾人壽2021年二季度償付能力報告顯示,今年二季度,該公司凈利潤出現(xiàn)回升,但保險業(yè)務(wù)收入下滑。具體來看,二季度該公司實現(xiàn)凈利潤3.45億元,比一季度增長166.47%,同比增長179%;保險業(yè)務(wù)收入為44.98億元,環(huán)比下降57.90%,同比降6.41%。

根據(jù)各季度償付能力報告,2020年四季度末,合眾人壽的核心償付能力充足率為133.31%,同比下滑10.85個百分點,綜合償付能力充足率為159.16%,同比下滑15.92個百分點。

2021年一季度,該公司償付能力充足率延續(xù)下滑態(tài)勢,當季末核心償付能力充足率和綜合償付能力充足率分別為128.10%、151.64%。至二季度末,該公司償付能力充足率有所回升,分別上升0.71個百分點、14.99個百分點,達到128.81%和166.63%,這主要得益于合眾人壽在4月27日成功發(fā)行20億元的資本補充債券,對公司償付能力有一定改善。但至今年二季度末,該公司核心償付能力充足率仍然低于2020年四季度末水平。

值得一提的是,《投資時報》研究員通過梳理年度信息披露報告發(fā)現(xiàn),近兩年來,合眾人壽的償付能力充足率在持續(xù)走低。

進一步引起《投資時報》研究員注意的是,據(jù)償付能力季度報告顯示,合眾人壽2021年一季度和二季度的最近一期的風險綜合評級均為C。根據(jù)銀保監(jiān)會發(fā)布的《保險公司償付能力管理規(guī)定》,償付能力達標公司需滿足以下三個條件:核心償付能力充足率不低于50%;綜合償付能力充足率不低于100%;風險綜合評級在B類及以上。由此可見,合眾人壽已經(jīng)連續(xù)兩個季度處于償付能力不達標狀態(tài)。

通過梳理近兩年償付能力季度報告,《投資時報》研究員發(fā)現(xiàn),合眾人壽的風險評級在不斷滑坡。2020年一季度,合眾人壽在銀保監(jiān)會分類監(jiān)管評價中被評定為A類;在第二、第三季度分類監(jiān)管評價中被評定為B類;在2020年第四季度和2021年一季度,監(jiān)管評級被持續(xù)下調(diào)至C類。

信用等級遭下調(diào)

除了風險綜合評級降低外,合眾人壽的信用等級也遭到下調(diào)。

7月末,聯(lián)合資信發(fā)布信用評級公告,確定下調(diào)合眾人壽主體長期信用等級為AA-,下調(diào)“21合眾人壽”信用等級為A+,評級展望為穩(wěn)定。

該評級報告指出,合眾人壽監(jiān)事會成員存在空缺,對公司業(yè)務(wù)經(jīng)營穩(wěn)定性的影響有待觀察,公司治理機制有待完善;公司投資資產(chǎn)中投向于商業(yè)地產(chǎn)和不動產(chǎn)項目的投資規(guī)模較大,客戶和行業(yè)集中度均較高,部分非標投資已出現(xiàn)違約,投資資產(chǎn)質(zhì)量的管理壓力較大;因操作風險得分較低,監(jiān)管評級被下調(diào)為C,風險管理水平有待提升。

據(jù)2020年年度信息披露報告顯示,合眾人壽資產(chǎn)中投資性房地產(chǎn)余額為104.20億元,同比增長12.99%,規(guī)模首次超過百億。2016年末—2020年末,合眾人壽投資性房地產(chǎn)額度分別為99.72億元、99.77億元、98.82億元、92.22億元和104.2億元,占總資產(chǎn)的比例分別為12.2%、12%、11.7%、9.02%和8.58%。

值得一提的是,由于合眾人壽部分非標投資發(fā)生違約,且 2020 年對部分違約非標投資進行了處置,導致2020年合眾人壽資產(chǎn)減值損失為8.36億元,出現(xiàn)大幅增長,同比增長100.64%。

此外,上述評級報告指出,合眾人壽的股權(quán)穩(wěn)定性也值得關(guān)注。據(jù)悉,作為合眾人壽第一、第二大股東的中發(fā)實業(yè)(集團)有限公司和斯邁特投資有限責任公司將部分所持股份對外質(zhì)押,截至 2021 年 3 月末,質(zhì)押出資額分別為2.93億元和2.48億元,分別占其所持公司股份的14.85%和31.34%,上述質(zhì)押股權(quán)合計占全部股份的12.63%。

業(yè)務(wù)管理存漏洞?

此外,合眾人壽頻頻遭到監(jiān)管層處罰,業(yè)務(wù)管理上或存不足。

8月11日,中國銀保監(jiān)會新疆監(jiān)管局對合眾人壽開出三張罰單(新銀保監(jiān)罰決字〔2021〕55號、65號和67號文件),合眾人壽新疆分公司因編制虛假資料、新型產(chǎn)品超猶豫期回訪等違法違規(guī)事由,被予以警告并罰款11萬元,對兩名責任人分別處以警告和罰款一萬元。

7月,合眾人壽福建分公司因唆使、誘導保險代理人進行違背誠信義務(wù)的活動被罰款6000元,相關(guān)責任人被罰1萬元。

此前,合眾人壽也曾多次因編制虛假資料被行政處罰。2021年6月3日,中國銀保監(jiān)會新疆監(jiān)管局信息披露顯示,合眾人壽阿克蘇中心支公司因編制虛假資料被罰款15萬元,兩位負責人分別被予以警告并罰款2萬元;2020年12月4日,合眾人壽山東分公司因編制虛假的財務(wù)、業(yè)務(wù)資料,被罰款10萬元,相關(guān)負責人被予以警告并罰款1萬元;2020年8月25日,合眾人壽公司山西分公司虛構(gòu)非實際發(fā)生的經(jīng)濟事項套取資金的違規(guī)行為罰款10萬元,相關(guān)責任人被罰款1萬元。

屢次被罰是否意味著內(nèi)部管理存在紕漏?如何加強內(nèi)控管理?對于《投資時報》研究員的疑問,合眾人壽并未予以解答。

除罰單外,合眾人壽還因發(fā)展激進、投訴量過高等被點名。

7月5日,銀保監(jiān)會官網(wǎng)發(fā)布《關(guān)于加強規(guī)范管理促進人身保險公司年度業(yè)務(wù)平穩(wěn)發(fā)展的通知》落實情況的通報,披露了合眾人壽“開門紅”期間實際銷售情況大幅高于報告的業(yè)務(wù)發(fā)展計劃,激進發(fā)展模式仍然存在。

4月1日,中國銀保監(jiān)會在官網(wǎng)公布了《2020年第四季度保險消費投訴情況通報》。通報顯示,2020年第四季度,人身保險公司億元保費投訴量中位數(shù)為2.01件/億元,其中合眾人壽投訴量為7.03件/億元,位列人身保險公司的第五名。(邵艷)

相關(guān)推薦

-

年內(nèi)上市企業(yè)數(shù)量達435家 首發(fā)合計募資額超4400億元

年內(nèi)上市企業(yè)數(shù)量達435家 首發(fā)合計募資額超4400億元 -

銀保監(jiān)會下發(fā)互聯(lián)網(wǎng)人身險配套文件 試運行定價回溯

銀保監(jiān)會下發(fā)互聯(lián)網(wǎng)人身險配套文件 試運行定價回溯 -

新品募集上限超50億元 第二批公募REITs產(chǎn)品來襲

新品募集上限超50億元 第二批公募REITs產(chǎn)品來襲 -

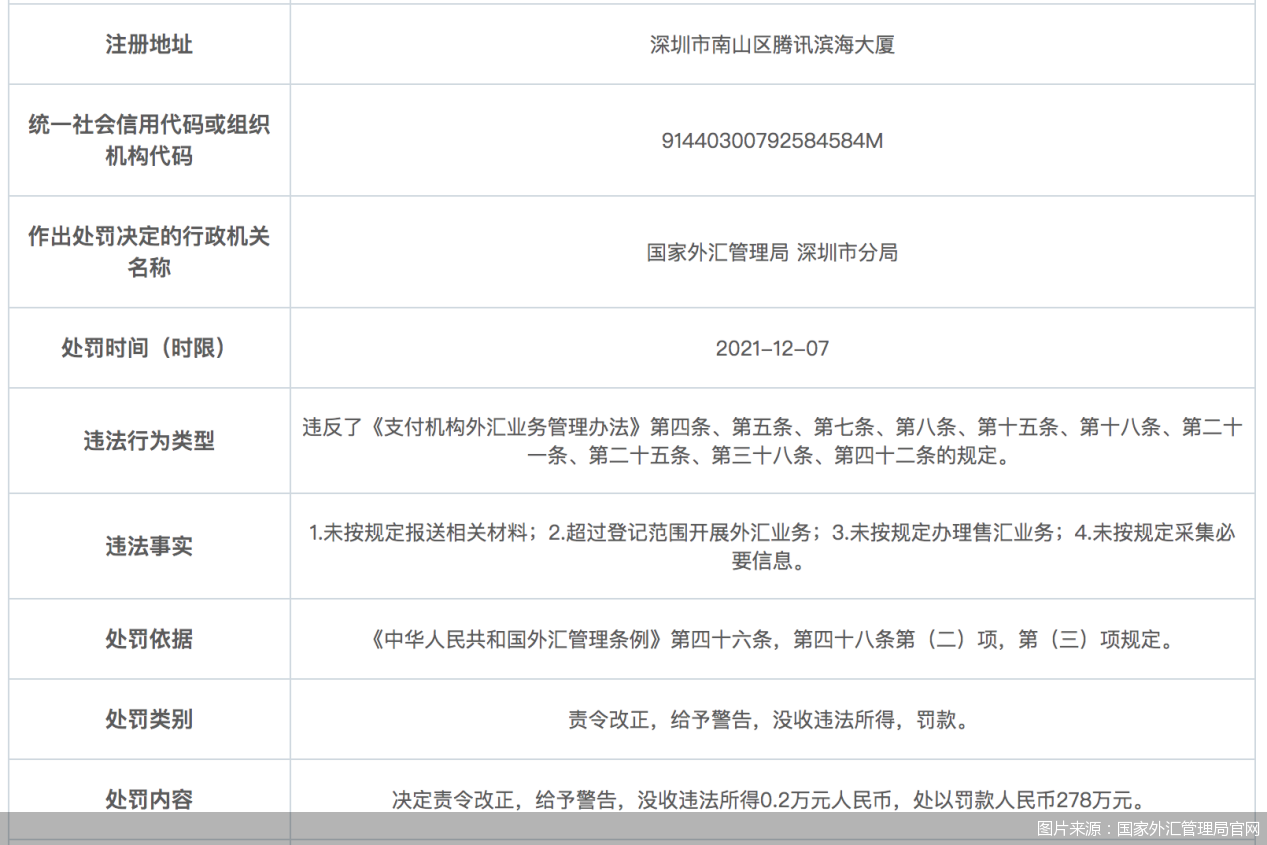

外匯業(yè)務(wù)違規(guī)整治進行中 財付通等4家持牌機構(gòu)被罰

外匯業(yè)務(wù)違規(guī)整治進行中 財付通等4家持牌機構(gòu)被罰 -

延遲三季度財報披露 FF遭遇被摘牌危機

延遲三季度財報披露 FF遭遇被摘牌危機 -

神力股份發(fā)布最新公告 多位股東拋大額減持計劃

神力股份發(fā)布最新公告 多位股東拋大額減持計劃 -

阿里影業(yè)2021/22上半財年業(yè)績 實現(xiàn)收入13.58億元

阿里影業(yè)2021/22上半財年業(yè)績 實現(xiàn)收入13.58億元 -

艾芬達發(fā)布輔導備案公告 申請發(fā)行股票并上市

艾芬達發(fā)布輔導備案公告 申請發(fā)行股票并上市 -

舒適類家電成家電行業(yè)“黑馬” 前三季表現(xiàn)突出

舒適類家電成家電行業(yè)“黑馬” 前三季表現(xiàn)突出 -

國務(wù)院印發(fā)工作意見 6城市開展營商環(huán)境創(chuàng)新試點

國務(wù)院印發(fā)工作意見 6城市開展營商環(huán)境創(chuàng)新試點 -

北京知識產(chǎn)權(quán)保護立法 擬建重點作品預(yù)警制度

北京知識產(chǎn)權(quán)保護立法 擬建重點作品預(yù)警制度 -

新疆銀保監(jiān)局發(fā)布公告 核準華融信托副董任職資格

新疆銀保監(jiān)局發(fā)布公告 核準華融信托副董任職資格 -

成都銀行發(fā)布股東減持進展公告 渤海基金競價減持18

成都銀行發(fā)布股東減持進展公告 渤海基金競價減持18 -

錦江國際發(fā)布收購報告書摘要 擬吸并錦江資本

錦江國際發(fā)布收購報告書摘要 擬吸并錦江資本 -

為促進財務(wù)重組 銀基集團申請強制清盤

為促進財務(wù)重組 銀基集團申請強制清盤 -

互聯(lián)網(wǎng)保險增長新引擎 消費者更關(guān)心理賠

互聯(lián)網(wǎng)保險增長新引擎 消費者更關(guān)心理賠

熱點圖集

-

酒類流通企業(yè)搶灘北交所 賣酒翁成資本郎

酒類流通企業(yè)搶灘北交所 賣酒翁成資本郎 -

拒絕同質(zhì)化“內(nèi)卷” 夢金園堅守特色化發(fā)展之路

拒絕同質(zhì)化“內(nèi)卷” 夢金園堅守特色化發(fā)展之路 -

應(yīng)急管理部舉辦聯(lián)合國國際搜索與救援咨詢團亞太區(qū)域

應(yīng)急管理部舉辦聯(lián)合國國際搜索與救援咨詢團亞太區(qū)域 - 應(yīng)急管理部及各省級應(yīng)急管理廳(局)2022年新聞發(fā)言

- 安全生產(chǎn)杜絕“先上車后補票”

- 快訊:29日鐵礦石普指99.95漲3.3 MB指數(shù)103.27漲6.6

- 快訊:11月30日唐山帶鋼寶生136-242系出廠價漲30

- 快訊:11月30日唐山帶鋼天物順通145-235系出廠價漲20

- 快訊:30日唐山盤扣價格上調(diào)20-40元

- 快訊:30日唐山正豐角鋼價格穩(wěn)

- 快訊:30日唐山工字鋼價格漲跌互現(xiàn),振幅10-30

- 快訊:30日唐山鋼企H型鋼價格持穩(wěn)

- 內(nèi)蒙古白音烏拉礦區(qū)芒來露天煤礦改擴建項目一期工程

- 30日鐵礦石期貨開盤615元小幅高開

- 30日起黑龍江綏芬河鐵路口岸暫停進口非集裝箱需人工

- 商品市場“病毒坑”出現(xiàn)? 新加坡鐵礦石期貨一度漲